현대상선 주식/주가/전망

목차

1. 현대상선은 무슨 회사?

2. 현대상선 주가

3. 현대상선 연혁

4. 현대상선 2018년 실적

5. 현대상선 2019년 전망

6. 현대상선 소식

1. 현대상선은 무슨 회사?

현대상선은 1976년 설립되어 컨테이너 운송, 벌크화물 운송 등을 주요사업으로 영위하는 세계적인 종합 해운 물류기업입니다.

1976년 유조선 3척의 운항을 시작으로, 컨테이너선, 벌크선, 광탄선, 중량화물선, 특수제품선 등 신사업에 적극 진출하여 경쟁력을 강화해 왔으며 전세계의 방대한 글로벌 네트워크를 보유하고 있습니다.

강세항로의 고채산화물 비중확대를 통한 수익성 개선과 적극적인 화주 밀착 영업으로 안정적인 집하에 집중하고 있습니다.

현대상선 종속회사

해영선박 - 선박관리업

현대해양서비스 - 선박관리업

현대상선퍼시픽 - 해상터미널 운송업

HMM AMERICA - 해운대리점

등등이 있습니다.

현대상선의 주주 현황입니다.

한국산업은행(외 1인)이 현대상선 주식의 17.57% 지분을 차지하고 있습니다.

해운업 특성

해운업은 선박을 이용해 원하는 시간에 필요한 장소로 화물을 수송하는 서비스산업으로 국가 간 장벽에 구애 받지 않고 전 세계를 무대로 하는 산업입니다.

선박을 공급하는 조선, 자금을 지원하는 금융, 입출항·하역을 제공하는 항만, 화물중개·육상운송의 물류를 매개하는 중추적 역할을 하는 산업으로서 그 파급효과가 큰 산업입니다.

해운업의 성장성

우리나라의 해운업은 3면이 바다로 둘러싸인 지리적 특성과 수출 위주의 경제 성장 정책에 따라 70년대 이후 급격히 발전하게 되었습니다.

오늘날 해운업은 반도체, 석유제품, 철강, 자동차, 조선 등과 함께 6대 외화가득산업으로 미래 국가 성장동력이자 국부창출의 원천으로 자리매김하고 있습니다.

또한 2018년에는 정부가 해운재건 5개년 계획을 발표, 연계 산업 간 공생적 산업생태계를 구축해 세계 5위 수준의 글로벌 경쟁력을 회복하기 위해 나서고 있습니다.

유조선 시장

유조선 시장은 4분기 동절기 성수기 물동량 증가와 함께 선복공급 과잉 현상이 완화되며 시황이 상승했습니다.

또한 이란 제재가 본격화되면서 이란산 원유의 대체 원유 수요가 증가했고, 이에 따른 수송거리 증가로 시황 강세가 지속되었습니다.

더욱이 2020년 IMO 황산화물 규제로 노후선 폐선이 가속화될 것으로 보이고, 꾸준한 원유 수요 증가 전망에 따라 2019년 이후 수급 안정화에 따른 시황 상승을 기대하고 있습니다.

현대상선은 2019년 1월부터 순차적으로 인도되는 신조 VLCC 5척의 운용을 통한 이익 창출에 힘쓰고 있습니다.

또한, 향후 안정적 수익 창출을 위한 추가적인 장기계약 모색 및 2020년 이후 고시황기 수익 창출 기반 마련을 위한 용선 선박 확보에 주력하고 있습니다.

글로비스와 HEBEI STEEL

PETRON과 GS CALTEX

2. 현대상선 주가

현대상선의 주가 차트입니다.

2019년 4월 19일 3,730원으로 마무리 했고, 글을 쓰는 시점에는 4,015원으로 전일 대비 7.64% 증가한 수치입니다.

현대상선의 2018년 3분기 기준 전년 동기 대비 매출액은 10.05% 증가했습니다.

영업손실 폭 317.81% 확대, 당기순손실 폭 172.88% 확대됐습니다.

본격적인 성수기 진입과 함께 남미/호주항로에서 수익을 실현했으나, 유럽항로의 공급 과잉과 중동항로의 이란제재, 유조선 시장의 선복공급 과잉현상 지속으로 두드러진 회복세 보이지 못했습니다.

지속적인 유가 상승으로 인한 연료비 증가로 전년 동기 대비 손실 폭 확대됐습니다.

3. 현대상선 연혁

현대상선 최근 10년 주요 연혁

2010년 종로구 연지동 사옥 이전 (3.2)

(주)동방, 현대로지엠과 합작법인 현대동방아틀라스(HD Atlas Co., Ltd.) 설립 (3.23)

부산신항터미널 개장식 (5.22)

2011년 김성만 부회장ㆍ이석희 사장 선임 (1.3)

미국 Target社로부터 '최우수 물류기업' 선정 (9.9)

세계 최대 얼라이언스 G6 출범 (12.21)

2012년 日 Sony社로부터 '최우수 선사' 선정 (5.26)

선박관리 전문회사 현대해양서비스(Hyundai Ocean Service Co., Ltd.) 신설 (8.1)

국내 최초 친환경 선박 인증서 획득 – Pacific Pride호 (8.31)

2013년 현대상선 모바일 앱(App) 서비스 개시 (2.12)

한진중공업에 Cape-size 유연탄 수송용 벌크선 4척 건조계약 체결 (7.10)

청도 컨테이너 물류시설 개장 (9.5)

2014년 현대 드림호(13,100TEU) 취항 (2.28)

이석동 대표이사 선임 (3.28)

인도 뭄바이, 글로벌 Documentation 센터 설립 (4.8)

2015년 한국수출입은행과 에코쉽 프로젝트 펀드 투자계약 체결 (3.4)

극동-남미 서안 컨테이너 서비스 신규 개설 (3.25)

유럽 최대 항만 로테르담에 컨테이너 터미널 확보 (9.11)

2016년 韓-캄보디아 첫 직항노선 취항 (3.8)

중국~한국~러시아 신규 컨선 항로 개설 (3.28)

1만TEU급 선박 6척 확보, 주력 선대 대형화 (7.6)

국적선사 최초 '베트남 다낭 직기항 서비스' 신설 (11.23)

2017년 롱비치터미널(TTI : Total Terminals International LLC) 지분 20% 확보 (1.19)

부산항 월간처리물량 167,018TEU 역대 최대 (7.31)

국적선사 최초 블록체인 및 냉동 컨테이너 IoT 시험 운영 (8.21)

컨테이너 선박 운항 정시성 세계 1위 기록 (8.31/10.31)

VLCC 5척 건조계약 체결 (9.4)

2018년 울트라 프리져-영하 60도 냉동화물 운송 개시(2.2)

아시아~북유럽 독자 컨선 항로 신설(4.8)

부산신항 4부두 공동운영 기본합의서 체결(5.15)

11,000TEU급 컨선 2척 인도, 세계 최대규모 스크러버 장착(7.5)

초대형 컨테이너선 20척 발주(9.28) (23,000TEU 12척, 15,000TEU 8척)

정보보호 국제표준인증 ISO 27001 획득(11.29)

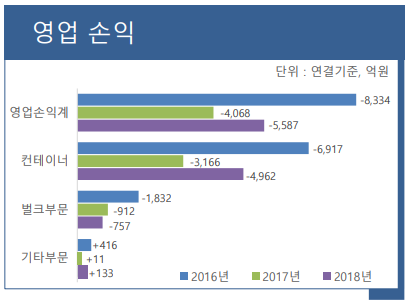

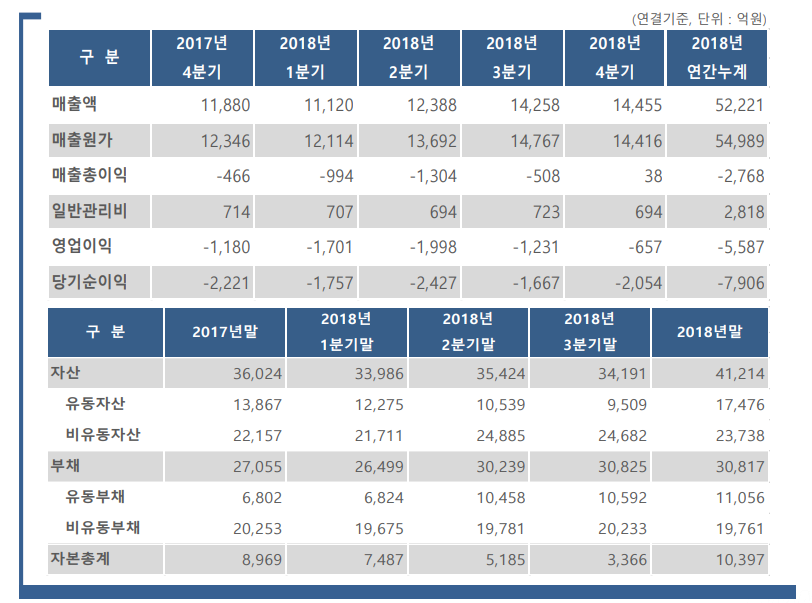

4. 현대상선 2018년 실적

매출액

• 컨테이너 서비스 노선 확대 및 수송량 증대를 통해 2016년 이후 2년 연속 매출액 증가세 유지(2017년 대비 매출액 +3.9%)

영업손익

• 효율적 선대관리 및 채산성 높은 화물확보로 수익 회복 진행중이며, 적정 화물 적취율 유지 및 수송량 증가를 통해 단위 비용 절감 지속

• 전사적인 원가절감 노력으로 단위당 비용감소 진행 중이나, 유가상승에 따른 추가비용 부담, 선박 초과공급 지속에 따른 지역별 운임 경쟁 영향으로 영업 손익은 손익분기점 수준에 도달하지 못함

1. 자산

• 전년 말 대비 자산총계 5,190억 원 증가, 영구채 발행 및 영업자산(선박 및 기기) 취득으로 자산 증가

2. 부채

• 유조선(VLCC) 5척 및 컨테이너 11,000 TEU 2척 관련 선박금융, 컨테이너 기기 금융 등으로 부채증가

3. 자본

• 유형자산 손상차손 및 당기순손실로 자본감소 요인 발생에 불구, 유상증자 및 영구채 발행효과로 전년 대비 자본총계 증가

4. 차입금

• 선박 및 기기금융으로 전년 대비 부채 3,762억원 증가했으나, 유상증자/영구채 발행을 통한 자본확충 노력으로 차입금 의존도는 전년말과 동일 수준 유지 (2017년말 차입금 의존도 57%, 2018년말 57%)

지속적인 경영개선 노력으로 단위당 매출원가 절감

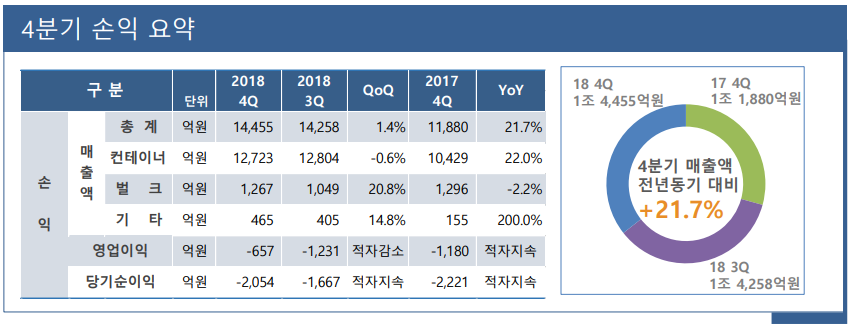

매출액

• 컨테이너 매출액은 비수기 물동량 감소(-3.9%)에 불구하고, 미주노선 운임회복으로 직전분기 수준의 매출액 규모 유지

• 벌크부문 매출액은 탱커부문 성수기 시황회복 활용한 전략적 배선활동으로 탱커 매출 급증(+98%)하며 3분기대비 20.8% 증가

영업이익

• 미중 무역분쟁 영향의 밀어내기 물량과 컨테이너 미주 운임 회복으로 비수기 영향 최소화 → 3분기 대비 영업손실 396억원 감소

당기순이익

• 영업손실과 연말 유형자산손상차손 반영 등으로 당기순손실은 3분기대비 387억원 증가

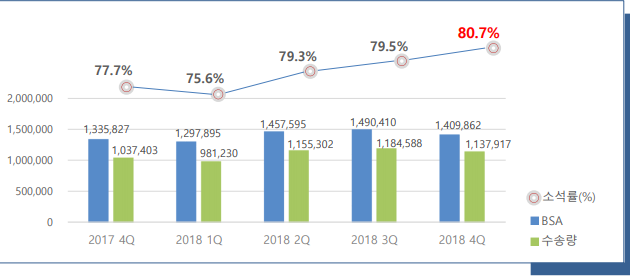

2017년 4분기 대비 9.7% 증가, 전 분기 대비 3.9% 감소

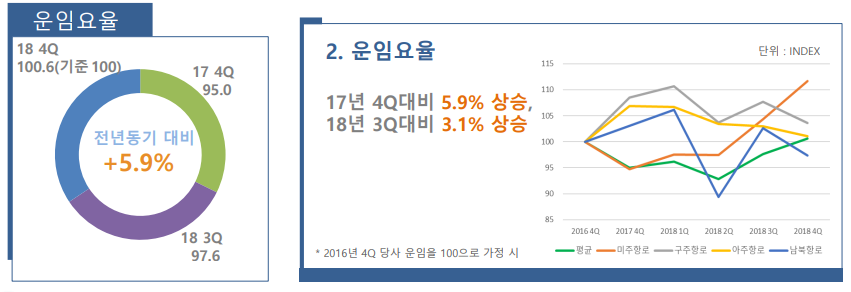

2017년 4분기 대비 5.9% 상승, 전 분기 대비 3.1% 상승

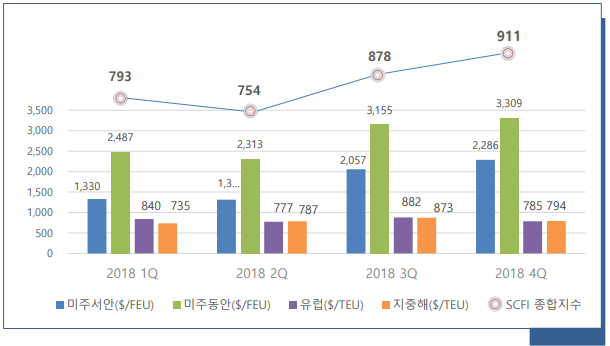

2017년 4분기 대비 6.6% 하락, 전 분기 대비 10.3% 하락

2017년 4분기 대비 36% 상승, 전 분기 대비 4.5% 상승

4분기 영업 개황

미주 - 무역분쟁 대비 중국발 수출물량 증가 및 Spot 운임 회복

유럽 – 중국 국경절 대비 선복조절 불구하고 대형선 투입으로 운임 약세

서아주 - 이란제재로 인한 시장축소로 운임 하락 지속

동아주 - 물량 안정세 지속에 불구, 항구별체선발생으로 운항 제약 지속

남북노선 - 지역별 수급불균형 발생

→ 4분기 비수기 불구하고, 미중무역분쟁 영향 밀어내기 물량증가 및 미주노선 운임 회복, 선복적취율 제고로 직전분기 매출수준 유지

드라이 벌크

중국 철광석 재고증가, 호주 BHP 열차 탈선 사고 따른 물동량 감소로 Cape 약세 미중 무역분쟁에 따른 항해거리 감소 등 시황 변동성 상존

→ 전략 화주 적극공략 및 시황변동성 활용한 기간 대선으로 전년대비 영업손익 개선

탱커

동절기 성수기 효과로 물동량 증가 시황 변동성 대비한 계약 관리로 수익성 회복 지속

- 미중 무역분쟁 우려로 인한 밀어내기 물량 증가 및 선사들 선복량 조절로 4분기 운임 지수 상승세 지속

- 2019년은 글로벌 선박 계선 증가, 2020년 환경규제에 따른 노후선박 폐선 및 스크러버 설치 목적의 선박 입거정비 증가로 선복 공급 조절 전망

- 미-중 무역분쟁으로 글로벌 물동량 감소 가능성 상존

- 2020년 IMO 환경규제 적용에 따른 선사들의 유류비 부담 증가 전망

연료비 부담 증가추세

17년 4분기 컨테이너 매출원가의 9.8% 였으나, 18년 4분기는 15.2%로 비중 증가 컨테이너 부문 연료비 추가비용 부담은 전년 동기 대비 870억원 증가

- 매출원가 및 운임 약세로 인한 영업손실 누적으로 부채비율 부담증가

- 10월 25일 영구채 1조원 발행으로 4분기 부채비율 큰 폭 개선

5. 현대상선 2019년 전망

6. 현대상선 소식

현대상선 배재훈 대표가 덴마크와 스위스를 방문해 글로벌 1위 선사 머스크와 2위 MSC 관계자를 만나 협력을 모색한다고 합니다.

관련 링크 : https://www.mk.co.kr/news/business/view/2019/04/247588/

댓글